杠杆炒股,股票融资!

华安证券股份有限公司姜肖伟,陈飞宇近期对伯特利进行盘问并发布了盘问陈说《智能化轻量化双驱,产能推广及公共化布局加快》,本陈说对伯特利给出买入评级,现时股价为32.78元。

伯特利(603596) 主要不雅点: 专注底盘鸿沟,家具从机械化走向智能化 公司通逾期间翻新,机械制动家具向轻量化、电子化转型,并于2022年收购浙江万达,酿成机械制动,智能电控,机械转向三人人具线。现在公司家具已投入奇瑞、长安、安祥、通用、北汽、理思、蔚来、小鹏、Stellantis、马恒达等国表里知名整车厂商供应体系。2024年一季度收场营收18.60亿,同比增长24.04%;归母净利润2.10亿,同比增长21.85%。 召募资金加快轻量化与智能化汽车部件产能推广及公共化布局据2024年7月31日发布可转债讲解书,公司拟召募资金用于 1)智能电控业务-年产100万套EPB、年产60万套EMB、年产100万套线控底盘制动系统。公司是中国首家收场EPB量产的供应商,亦然国内首家范围化量产和委用线截止动系统的供应商,在智能化握续发展的配景下,亟需收拢发展机遇。公司推广上风业务EPB产能,增强订单连结及委用才调,同期,公司收拢线截止动系统市集高速发展的契机,公司进一步加强WCBS和EMB业务布局。 2)轻量化零部件业务-高强度铝合金铸件阵势、墨西哥年产720万轻量化零部件及200万件制动钳阵势。比年来,轻量化零部件业务体订单数目握续加多,海表里市集需求鼎沸。通过实际高强度铝合金铸件阵势和墨西哥年产720万件轻量化零部件及200万件制动钳阵势,公司将同期推动国表里轻量化产能开拓,进一步培植公司轻量化业务的分娩供应才调,加强公共化布局。 机械制动:盘式制动器适应增长,轻量化出海带来新增长点 盘式制动器动作公司的传统业务,时间熟练且市集需求踏实,近两年销量增速均在20%以上,保握适应增长。公司也在肃穆布局高端制动卡钳赛谈,增强为中高端乘用车的配套才调。轻量化制动零部件业务则展现出迅猛的增长势头,融资炒股2023年/24Q1同比销量增速折柳为31.32%、52%。伯特利在轻量化鸿沟的公共化布局,墨西哥工场一期已于2023年Q3投产,同期拟加大墨西哥分娩基地产能的二期阵势扩建使命。公司轻量化零部件的出海将进一步推动业务的公共化推广,带来新的价值增量。 智能电控:国内智能化底盘布局先驱,国产化替代趋势下迎来新契机 伯特利从EPB运转,不断激动其产能推广、产线升级。跟着EPB市集投入传统家具增长“天花板”,伯特利渐渐扩展到线截止动、ADAS系统等其他高时间含量鸿沟。2022年,伯特利收购万达转向,家具拓宽至转向鸿沟,公司正握续激动电控转向家具的研发,并肃穆收场向线控转向系统进阶。底盘时间壁垒较高,奉陪汽车智能化、电动化趋势的演进,类似国产替代趋势,中国品牌有望迎来历史性发展机遇。 投资暴虐 公司以机械制动为发展基石,纵欲拓展制动零部件轻量化与智能电控,英敢于将线截止动、线控转向与智能驾驶集成。咱们瞻望公司2024-2026年将收场归母净利润11.24/15.48/20.48亿元,同比增长26.1%/37.7%/32.3%,对应2024/2025/2026年P/E折柳为17.60/12.78/9.66x。计划到公司将来产能开释以及智能驾驶进一步浸透,看好公司制动零部件轻量化国表里发展及智能电控家具放量,初度遮盖,予以公司“买入”评级。 风险请示 汽车销量不足预期;原材料本钱高涨;L3级智能驾驶普及不足预期;国外工场产量爬坡不足预期

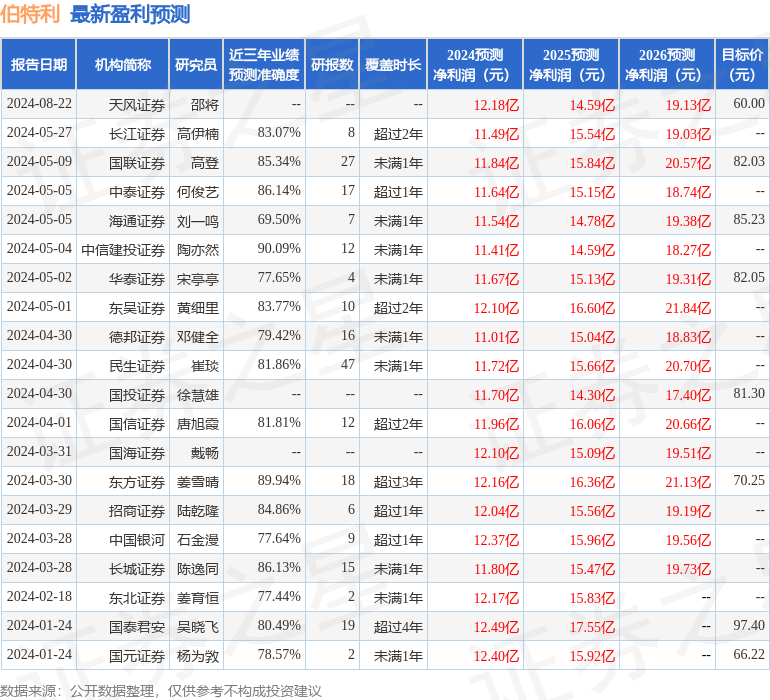

本站数据中心把柄近三年发布的研报数据贪图,中信建投证券陶亦然盘问员团队对该股盘问较为深切,近三年预测准确度均值高达90.09%,其预测2024年度包摄净利润为盈利11.41亿,把柄现价换算的预测PE为12.46。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增握评级3家;往时90天内机构观点均价为67.91。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资暴虐。